Il bilancio di sostenibilità, noto anche come bilancio di responsabilità sociale d’impresa (CSR) o bilancio ESG (ambientale, sociale e di governance), è uno strumento di gestione sempre più importante per le aziende nel contesto commerciale di oggi. Si tratta di un documento che riflette l’impegno di un’azienda nel perseguire non solo obiettivi finanziari, ma anche quelli legati all’ambiente, alla responsabilità sociale e all’impatto positivo sulla comunità.

In termini commerciali, il bilancio di sostenibilità è una vetrina preziosa per dimostrare l’attenzione e l’impegno di un’azienda nei confronti delle questioni di sostenibilità. Questo strumento consente di comunicare in modo trasparente agli investitori, ai clienti, ai partner commerciali e alla società in generale come l’azienda sta affrontando temi cruciali come l’ambiente, i diritti umani, la diversità e l’inclusione.

Un bilancio di sostenibilità ben strutturato può conferire un vantaggio competitivo all’azienda, poiché dimostra che essa è pronta a rispondere alle aspettative sempre crescenti dei consumatori e degli investitori che cercano aziende socialmente responsabili. Questo può tradursi in un miglior posizionamento sul mercato, maggiore attrattiva per il talento, relazioni più solide con i partner commerciali e un’immagine aziendale rafforzata.

Inoltre, il bilancio di sostenibilità può essere uno strumento prezioso per la gestione dei rischi. Identificando e affrontando tempestivamente le questioni legate alla sostenibilità, un’azienda può ridurre la probabilità di incidenti reputazionali o legali che potrebbero danneggiare il suo valore commerciale.

Ecco alcuni aspetti chiave del bilancio di sostenibilità:

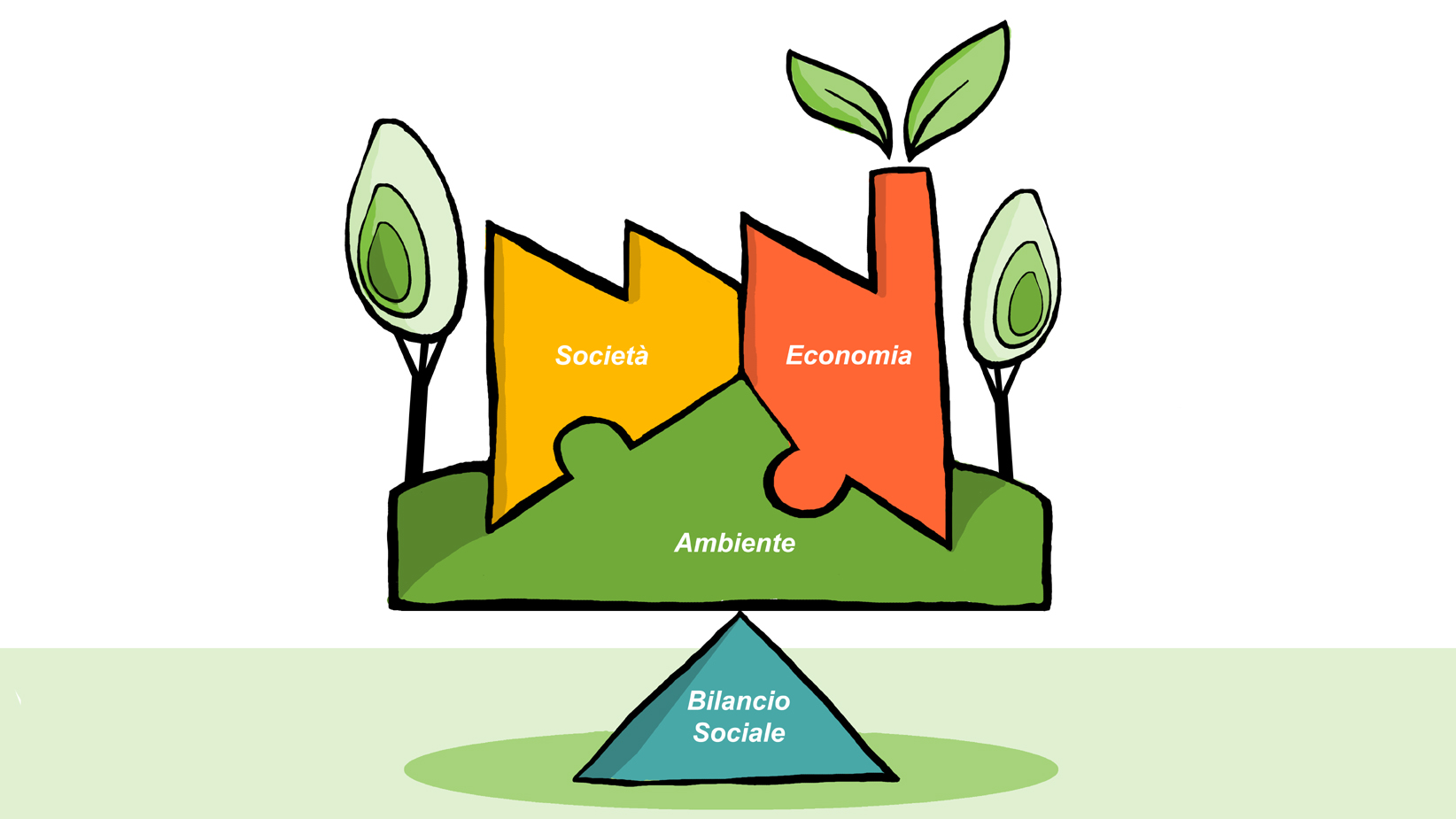

- Ambito di applicazione: Il bilancio di sostenibilità può coprire una vasta gamma di questioni, tra cui l’impatto ambientale (come le emissioni di gas serra, l’uso delle risorse naturali, la gestione dei rifiuti), l’impatto sociale (come la diversità e l’inclusione, le condizioni dei lavoratori, l’impegno comunitario) e l’impatto economico (come la redditività sostenibile, l’efficienza operativa).

- Indicatori di sostenibilità: Le organizzazioni identificano e misurano indicatori chiave di sostenibilità che sono rilevanti per il loro settore e la loro attività. Ad esempio, un’azienda può monitorare le emissioni di CO2, il consumo di acqua, il tasso di riciclaggio, l’assenteismo dei dipendenti, la diversità di genere tra i dirigenti, e così via.

- Obiettivi e strategie: Il bilancio di sostenibilità spesso riflette gli obiettivi di sostenibilità dell’organizzazione e le strategie per raggiungerli. Ciò può includere impegni a ridurre l’impatto ambientale, migliorare la trasparenza, promuovere la responsabilità sociale e sostenere la comunità.

- Comunicazione: Il bilancio di sostenibilità è uno strumento di comunicazione importante. Le organizzazioni lo pubblicano regolarmente per condividere informazioni con i propri stakeholder, tra cui investitori, clienti, dipendenti e organizzazioni non governative. Questa comunicazione è fondamentale per dimostrare l’impegno verso la sostenibilità e la responsabilità sociale.

- Verifica indipendente: Alcune organizzazioni scelgono di far verificare il loro bilancio di sostenibilità da enti indipendenti per garantire che le informazioni fornite siano accurate e affidabili.

- Normative: In alcune giurisdizioni, esistono regolamenti che richiedono alle aziende quotate in borsa di divulgare informazioni ESG. Questi regolamenti mirano a promuovere la trasparenza e l’attenzione agli aspetti di sostenibilità.

- Impatto finanziario: Un bilancio di sostenibilità può influenzare la reputazione di un’organizzazione e le sue performance finanziarie a lungo termine. Gli investitori sempre più considerano i fattori ESG nella loro decisione di investimento, e le aziende che dimostrano una solida gestione della sostenibilità possono godere di vantaggi competitivi.

In sintesi, il bilancio di sostenibilità è un importante strumento commerciale che va ben oltre la mera rendicontazione finanziaria. Esso dimostra l’impegno di un’azienda verso la sostenibilità, costruendo fiducia, migliorando la reputazione e posizionando l’azienda in modo vantaggioso nel mercato sempre più sensibile alle questioni sociali e ambientali.

EUROTECNA fornisce consulenza specializzata attraverso un piano di attività frutto dell’esperienza pluridecennale dei propri consulenti nella raccolta e nell’analisi dei dati chiave e in partnership con esperti di comunicazione e marketing.

Il processo di sviluppo del bilancio di sostenibilità è un’attività strutturata che coinvolge la raccolta, l’analisi, la presentazione e la comunicazione delle performance di un’organizzazione in termini di sostenibilità economica, sociale ed ambientale. Questo processo richiede un impegno significativo e può essere suddiviso in diverse fasi chiave:

1. Iniziazione del Progetto:

- Definizione degli Obiettivi: La prima fase coinvolge la definizione chiara degli obiettivi del bilancio di sostenibilità. Questi obiettivi dovrebbero essere allineati agli scopi strategici e ai valori dell’organizzazione.

- Impegno della Leadership: La direzione dell’organizzazione deve mostrare un forte impegno e supporto per il processo, in quanto è essenziale per la sua successiva integrazione.

2. Raccolta dei Dati:

- Audit delle Performance Attuali: Raccogliere dati relativi alle performance aziendali esistenti nei settori economico, sociale e ambientale. Questo coinvolge la raccolta di informazioni finanziarie, dati operativi, metriche di sostenibilità ambientale, dati sulla responsabilità sociale d’impresa (CSR) e così via.

- Coinvolgimento delle Parti Interessate: Coinvolgere le parti interessate chiave, inclusi dipendenti, clienti, fornitori e altre comunità, per ottenere feedback e informazioni pertinenti alla sostenibilità.

3. Analisi e Pianificazione:

- Valutazione dei Rischi e Opportunità: Analizzare i dati raccolti per identificare rischi e opportunità legati alla sostenibilità. Ciò può comprendere la valutazione dei rischi ambientali, dei rischi reputazionali e delle opportunità di innovazione.

- Definizione degli Indicatori Chiave di Performance (KPI): Stabilire una serie di indicatori chiave di performance che saranno utilizzati per misurare il progresso verso gli obiettivi di sostenibilità. Questi indicatori dovrebbero essere misurabili, specifici e in linea con gli standard del settore.

4. Redazione del Bilancio di Sostenibilità:

- Strutturazione del Bilancio: Organizzare il bilancio di sostenibilità in modo coerente, suddividendo le informazioni in categorie chiare relative ai pilastri economici, sociali e ambientali della sostenibilità.

- Integrazione dei Risultati: Assicurarsi che i risultati riportati siano chiaramente collegati agli obiettivi di sostenibilità stabiliti all’inizio del processo.

5. Revisione e Convalida:

- Revisione Interna: Condurre una revisione interna del bilancio di sostenibilità per garantire l’accuratezza dei dati, l’aderenza agli standard di rendicontazione e la chiarezza della comunicazione.

- Convalida Esterna (opzionale): Alcune organizzazioni scelgono di coinvolgere una terza parte indipendente o un revisore esterno per condurre una revisione indipendente dei dati e dei processi.

6. Comunicazione e Diffusione:

- Pianificazione della Comunicazione: Sviluppare una strategia di comunicazione mirata per condividere il bilancio di sostenibilità con le parti interessate, come investitori, clienti, dipendenti e il pubblico in generale.

- Comunicazione Trasparente: Comunicare i risultati in modo chiaro e trasparente, mettendo in evidenza gli impatti, i progressi e le azioni correttive intraprese.

7. Monitoraggio e Aggiornamento:

- Monitoraggio Continuo: Implementare un sistema di monitoraggio continuo dei KPI di sostenibilità per valutare il progresso nel tempo e apportare aggiornamenti alle strategie, se necessario.

- Aggiornamenti Annuali: Effettuare aggiornamenti annuali del bilancio di sostenibilità per riflettere nuovi dati, obiettivi rivisti e cambiamenti nelle circostanze aziendali.

Chiedi ad Eurotecna un preventivo per la Tua Azienda.

Lascia un commento